・ソーシャルレンディング会社のおすすめを知りたい

・ソーシャルレンディング会社の特徴などを比較したい

・自分に合ったソーシャルレンディングを知りたい

こんな人に向けた記事です。

日本でソーシャルレンディングサービスが生まれたのは2008年。

少しずつ認知されて、今では複数のソーシャルレンディング会社が存在し、類似サービスのクラウドファンディング投資も登場しました。

選択肢が増えるのは良い面もありますが、馴染みがない人からするとどれを使うのが良いかわかりづらくなっている気もします。

筆者の僕は2012年に300万円の貯金から投資を始め、2020年7月現在の資産は5,000万円くらい。レンディング投資も何度も実施しています。

そんな背景から、本記事では5つのソーシャルレンディングを比較しつつ、見分け方のポイントなどをまとめました。

記事を読むと自分に合ったものがわかり、同時にすべきことも明確になるはずです。

基礎知識:ソーシャルレンディングとは?

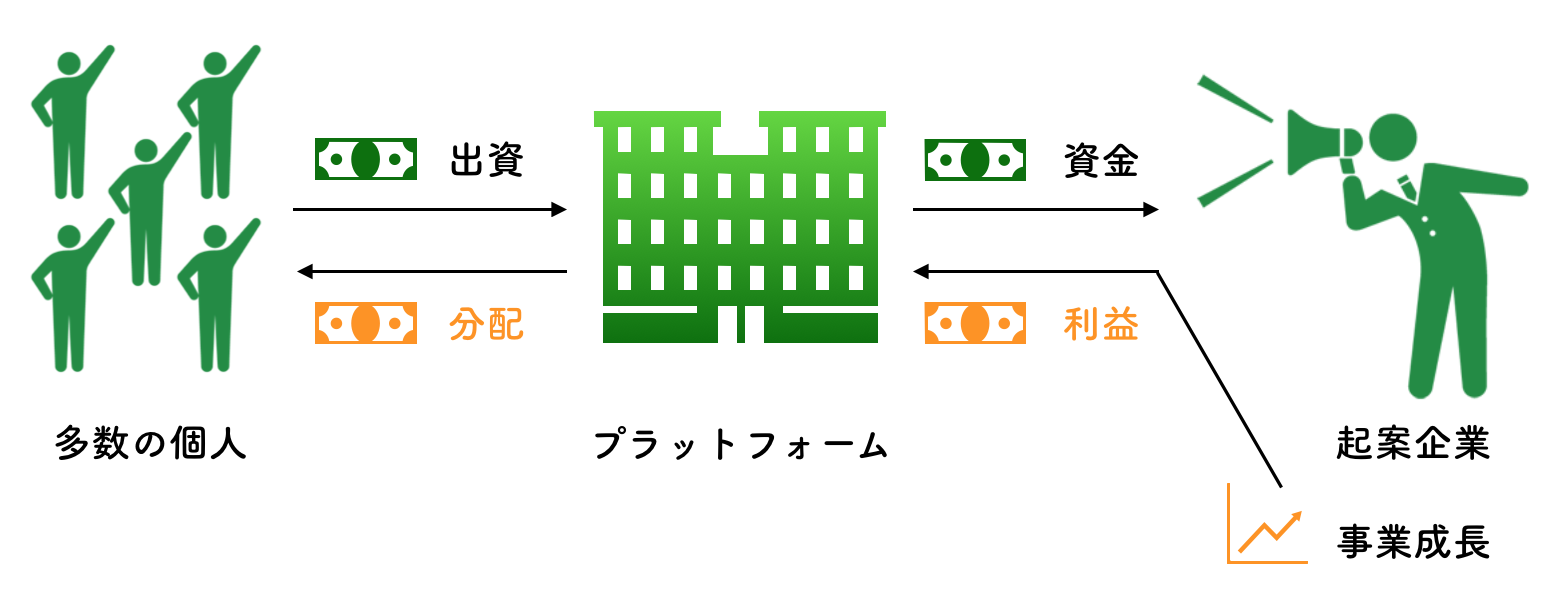

ソーシャルレンディングとは、「資金を必要としている企業」と「投資先を探している個人」をマッチングするサービスです。

別名「融資型(貸し付け)クラウドファンディング」とも呼ばれています。

具体例:ソーシャルレンディング投資の流れ

具体例があった方がわかりやすいと思うので、以下をご覧ください。

- マンションを建てたい不動産会社がある

- ソーシャルレンディングで出資してくれる人を「利息8%」で募集

- あなたがその不動産会社に100,000円を投資

- その資金が使われてマンションが完成し、部屋が完売

- 不動産会社から出資したあなたに108,000円返還される。

上記のような感じで、やっていることは銀行融資と一緒です。

100,000円✕1.08(利息)=108,000円

利息分の8,000円があなたの利益

あなたが融資したお金で新しい商品やサービスが生まれ、世の中の誰かの役に立つという「事業投資」でして、社会性が高い投資手法ですね。

ソーシャルレンディングの特徴→先読みしやすく投資しやすい

ソーシャルレンディングは、投資前から「予定利回り」と「運用期間」が公開されています。

いつ頃に、いくらの利益が見込めるかが事前にわかる上、一度投資したら返還を待つだけなのでほったらかしでOKです。

株式投資のように売買のタイミングを見計らったりする必要はなくて、利益が投資スキルに左右されません。

この辺りのことは「【5分でわかる】ソーシャルレンディング投資とは?【銀行ビジネス】」という記事にて詳しく解説しています。

なお、本記事の最後にソーシャルレンディングの知識を補完する関連記事を置いておくので、「もう少し詳しく知りたいな」という方は参考にしてみてください。

ということで、具体的なソーシャルレンディングサービスを見ていきましょう。

おすすめソーシャルレンディング4選|現役投資家が徹底比較

ということで、おすすめのソーシャルレンディング会社は以下の5つです。

それぞれの特徴を簡単に解説しますね。

① クラウドバンク:元本回収率100%で利回り高め

- サービス開始から5年以上、元本回収率100%

- 平均利回り:7.09%(実績値)

- 最低投資額:1万円〜

- 運用期間:3〜18ヶ月くらい

→ 運用期間が短く高利回りのファンドが多い

「回収率100%=貸し倒れを起こしたことがない=元本割れがない」ということを意味していて、ソーシャルレンディング投資最大のリスクを完封しています。

もちろんこの先もずっと100%という保証は無いですが、一番信頼できる実績かなと思います。

② SBIソーシャルレンディング:大手金融会社運営

- 1,300億円超の融資実績

- 名目利回り:2.5〜10%

- 最低投資額:1万円〜

- 運用期間:4〜36ヶ月くらい

大手金融企業SBIグループが運営するソーシャルレンディングで、融資実績は国内トップシェアです。

過去のトピックス

募集金額5億円を超える大型案件が多いんですが、募集開始から数十分で募集上限金額に到達しており、人気の高さが伺えます。

とはいえ、過去には貸し倒れも発生しています。

貸し倒れ自体はソーシャルレンディング最大のリスクですが、同案件では90%くらいの資金回収ができていて、大事には至っていないようです。

この辺は中小企業では難しい、大手企業ならではの対応力かなと思います。

案件のジャンルが豊富で、希少案件も

当たり前ですが、運営会社の信用性が高ければ高いほど融資先の質も上がります。

仮に自分が融資を受ける側だったら、信用力が高く有事の場合に手厚いサポートが期待できるソーシャルレンディング会社から申請しますよね。

そんな背景もあり、SBIソーシャルレンディングは個人では関われないような珍しい案件も多く見られます。

- 不動産開発案件

- 太陽光発電案件

- カンボジアの支援案件

こんな感じですね。

普通に案件を見ているだけで「こんな世界もあるのか!」と発見が多く、ましてそんな世界に自分が間接的に関われるとなると、新鮮な面白さがありますよ。

③ funds(ファンズ):上場企業ファンドで抜群の安定感

- 安定性が高い上場企業ファンドのみ、元本回収率100%

- 平均利回り:1.5〜6%

- 最低投資額:1円〜

- 運用期間:3〜12ヶ月くらい

→ ローリスク・ローリターンなファンド多め、コツコツ向き

クラウドバンク同様、こちらも元本回収率100%をキープしており、その理由は融資先の選定基準と、独自の仕組みにあります。

融資先の選定はかなり慎重

案件は、社内外の弁護士・公認会計士の審査を通過したもののみ。実際に募集が行われた案件はほとんどが上場企業によるものです。

独自のファンド組成スキーム

普通はソーシャルレンディング運営会社が案件の募集や貸付をしますが、fundsは資金調達したい企業にプラットフォームを貸し出す形をとっています。

さらに、上場企業グループ全体の与信に紐付いたファンドなので、大元となっている上場企業グループが破綻でもしない限り元本は回収できるよ、という話です。

これが元本回収率100%を実現しているカラクリですね。

安全性・安定性を優先したい人に向いている

「1円からの超少額投資」と「元本回収率100%」でローリスクを実現していますが、リスクが低い代わりに、他のソーシャルレンディングと比べると利回りはやや劣るという感じ。

なので、堅実に・安全に投資したい人に向いているソーシャルレンディング会社です。

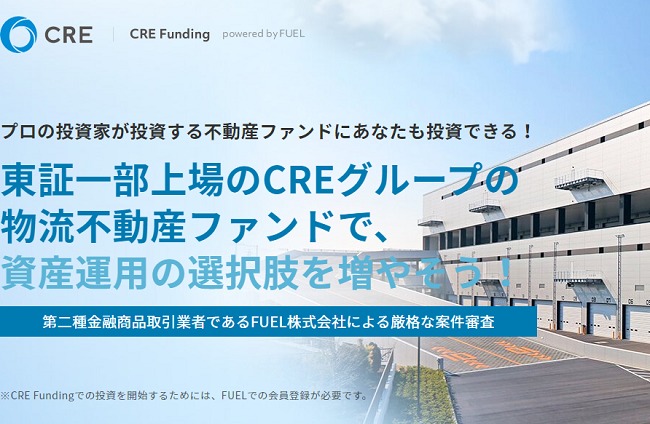

④ CRE Funding:日本初の物流不動産ファンド

- 日本初の物流不動産ファンド

- 平均利回り:3%前後

- 最低投資額:1万円〜

- 運用期間:3〜12ヶ月くらい

→ ローリスク・ローリターンなファンド多め、コツコツ向き

「物流不動産」とは、貸倉庫や物流センターのこと。

利回りは他のソーシャルレンディングに見劣りしますが、このジャンルの強みは利回りよりも安定性と将来性ですよ。

利回りは控えめだけど安定業界

オンラインショッピングの売上が伸びている関係で物流業界も伸びてまして、コロナショックでもほとんど影響が出なかった安定性の高い業界です。

さらに、専門性の高い分野で「他のソーシャルレンディングとカブりにくい」という特徴もあるので、分散投資の1つに向いてます。

上場企業が運営する唯一のソーシャルレンディング

CRE Fundingは2つの会社が運営しています。

- 株式会社シーアールイー:ファンドの組成や融資の募集

- 株式会社FUEL:ソーシャルレンディングサイトの運営とWebマーケティング

東証一部上場企業は期の節目ごとに業績を公開しているので、財務状況が鏡張りでして、一部上場企業が運営に携わっているソーシャルレンディングサイトは、CRE Fundingのみです(2020年7月現在)。

ソーシャルレンディングは運営者の信頼性が最重要なので、これは評価できる点かなと思います。

⑤ クラウドクレジット:高利回りの海外ファンド

- 高利回りの海外ファンドが中心

- 平均利回り:4〜12.1%(実績値)

- 最低投資額:1万円〜

- 運用期間:3〜12ヶ月くらい

- ミドルリスク・ミドルリターンなファンド多め、利益重視

「他のソーシャルレンディングよりも利益もリスクも高め」というのがクラウドクレジットの特徴、というか海外ファンド全般の特徴です。

10%超えの利回りはソーシャルレンディング業界でもトップクラスなので、「余裕資金で、リスクを取って高い利回りを実現したい」という人に向いています。

支払いが遅延しているファンドもポツポツあって案件の見極めが重要なので、ぶっちゃけ初心者にはちょっとハードル高いかもです。

類似:不動産投資型クラウドファンディング

ソーシャルレンディングによく似た仕組みの投資先として、不動産投資型クラウドファンディングも選択肢としてアリだと思います。

ソーシャルレンディングとの共通点

- 「みんなからお金を集めて何かに投資する」というスキーム

- 投資後はほったらかしでOK

ソーシャルレンディングとの違い

仕組みは似ていますが、投資対象や収益構造が違います。

- ソーシャルレンディング

→ 集めたお金を企業に貸し付ける

→ 利益は「返還時の利息」 - 不動産型クラウドファンディング

→ 集めたお金で不動産を買う

→ 利益は家賃収入などの「運用益」

ざっくりですが、こんな感じです。

細かく言うと運営者が取るべき許可や法律上の違いなんかもあるんですが、投資する側にとってはあまり関係ない話なので割愛します。

優先劣後方式を採用している

優先劣後方式とは、運営会社が投資額の一部を負担して資金を守ってくれる仕組みのこと。優先劣後20%設定の場合は、以下のようになります。

- 100万円投資し、15万円の損失が出た

- この15万円は運営会社が補填し、あなたの損失は0円

元本保証ではないですが、損失を補填してくれる投資先はほとんどないので、割と心強い仕組みかなと思います。

ということで、不動産投資型クラウドファンディングのおすすめは下記の3つです。

こちらもサクッと解説します。

① Rimple(リンプル)

- 予定利回り:4〜5%前後

- 運用期間:6ヶ月前後

- 最低投資額:1万円〜

- 東証一部上場企業プロパティエージェントが運営

- 優先劣後方式採用、元本の30%まで補填

※数字は2020年7月時点

投資対象は東京23区の投資用マンションがメイン。上記の通り、最低1万円から(部分的に)都内マンションの大家さんになれます。

ちなみに優先劣後30%は業界内でも最高水準だと思います。

② CREAL(クリアル)

- 予定利回り:3〜6%前後

- 運用期間:4〜24ヶ月前後

- 最低投資額:1万円〜

- 優先劣後方式採用、元本の10〜20%まで補填

- 投資対象のジャンルが豊富

※数字は2020年8月時点

クリアルが特に特徴的なのは投資対象でして、マンションの他にホテル、学校、保育園の不動産に投資できます。

考えたこともないですが、言われてみれば学校や保育園の建物にも当然オーナーがいるわけで、借り手が法人だと家賃の取りっぱぐれは起きにくく、安定した収益が見込めます。

③ FANTAS Funding(ファンタスファンディング)

- 平均利回り:3〜9%

- 最低投資額:1万円〜

- 運用期間:3〜12ヶ月くらい

- 優先劣後方式採用、元本の20%まで補填

- 募集の段階で投資物件の住所や近隣環境などが全て見える

FANTAS Fundingの投資対象は「空き家を投資不動産に再生する事業」で、年々深刻化している「空き家問題」に対抗する、社会性の高い事業です。

まだ歴史は浅いですが、需要が増すのは間違いないので、今後の展開に注目したいクラウドファンディングかなと思います。

ソーシャルレンディング投資によくある疑問

よくある疑問とその回答です。

疑問①:結局、どのソーシャルレンディングがいいの?

ということで、毛色の違う5つのソーシャルレンディングを解説したので、「結局どれがいいんですか」と思うかもですね。

どれがいいか?

その答えは、「興味があるもの」でいいかなと思います。

なぜなら、興味を持てれば色々調べるようにもなるし、何よりも投資を楽しめるからです。

僕にも経験がありますが、いくら利益が出るからと言って、全く興味がない分野の投資は「ただ数字が増えたり減ったりするだけ」という感じでして、結果的に長続きしませんので。

とはいえ、分散投資はすべき

それぞれのソーシャルレンディングのリスクの度合いも解説してきましたが、一番のリスクは「一点買いの全ツッパ」です。

ソーシャルレンディングのリスク以前に、1つの投資商品に全てのお金を投じること自体が最大のリスクなので、最低でも2つ以上のソーシャルレンディングに分散すべき。

もっと言うと、ソーシャルレンディング以外のものに分散すべきです。

- リスク高め:1つのソシャレンサイト内で分散投資

- リスク低め:複数のソシャレンサイトに分散投資

- リスクかなり低め:ソシャレンとそれ以外のものに分散投資

- 限りなくリスク低め:ジャンルが全く違うものに複数分散投資

上記の通り、分散の枠が広けれが広いほど、分散している数が多ければ多いほど、損失リスクはどんどん下がっていきます。

最近だと「ロボアド」や「不動産投資型クラウドファンディング」なんかを組み合わせるとリスクとリターンのバランスが良くなりますし、「ポイント投資」でノーリスクな資産を持つのもアリだと思います。

疑問②:元本保証されてるの?

結論、元本保証はありません。

各社投資先から担保の提示を求めるなど、元本を守ろうとする取り組みは行われています。

不動産投資型クラウドファンディングの場合は、優先劣後方式もこれに当たりますね。

疑問③:税金はどうなるの?

所得が20万円を超えたら課税されます。

- 所得=利益−経費

- この所得は他の副業なども含みます

- 副業所得10万+ソシャレン所得10万 ←この場合課税対象です

詳しくは以下の記事でも解説しています。

>>【副業の税金】確定申告はいくらから?一瞬で手続できる方法も解説

ソーシャルレンディング選びで失敗しないために見るべきポイント

繰り返しになりますが、ソーシャルレンディング投資で一番避けたいリスクは「貸し倒れ」です。

このリスクは会社選びの時点でかなり軽減できまして、具体的に見るべきポイントは以下の3つです。

- 過去の実績と運営状況

- 情報開示の度合い

- ファンド(投資先)の数

ポイント①:過去の実績と運営状況

以下の3点はチェック必須です。

- 過去に不祥事や貸し倒れを起こしていないか

- 預かり資産や回収率などの実績

- 具体的なリスク軽減策はあるか

ソーシャルレンディング黎明期は仕組みの詰めが甘かったこともあり、貸し倒れや支払い遅延がニュースになっていました。

支払不能に陥った借り手企業に問題があるのは間違いないですが、そういう企業を見抜けるかどうかは、ソーシャルレンディング会社側の審査基準にかかっています。

審査基準がしっかりした会社を選べば、そもそもリスキーなファンドは選択肢から除外されているということですね。

補足:匿名化と解除の経緯

ぶっちゃけ投資する上では覚える必要のない話ですが、一応書いておきます。

ソーシャルレンディング黎明期は「借り手の保護」が優先されていたので、投資先の情報は全部非公開でした。

ところが、これによって貸し倒れなどの不祥事で個人投資家が金銭的な被害を受ける事案が多発してしまいました。

こんな背景で、現在は「任意で投資先の情報を公開できる」というルールになっていて、公開するかどうかはソーシャルレンディング会社それぞれの判断という状況です。

ポイント②:情報開示の度合い

投資先の情報開示には以下の2パターンがあります。

- 全部非公開

- 一部または全部公開

前者は投資先の会社の名前はおろか、住所や事業内容、会社規模など何もわかりません。

結論から言うと、情報が公開されているサイト、案件から選ぶべきです。

ポイント③:ファンド(投資先)の数

「ファンドの数が多い=投資先の選択肢が多い」ということです。

自分の希望に合った案件(利回りや運用期間など)が見つかりやすいのはもちろんですが、分散投資の観点から投資先のジャンルは広い方がいいです。

- 不動産系2社に投資 → 不動産業界全体が不調になると両方影響を受ける

- 不動産系とエネルギー系に投資 → 影響を受けても片方で済む可能性が高い

どっちも分散投資してますが、後者の方がリスク低いですよね。

ここはソーシャルレンディング投資で重要な部分なので、もう少し詳しく解説します。

補足:ソーシャルレンディングのリスクの考え方と対処法

どんな投資でもリスクをゼロにはできませんが、「起こる可能性の高さ」で考えるといいかなと思います。

- あり得る:投資した1社に不都合なことが起きる

- あり得る:ソーシャルレンディング会社自体に不都合なことが起きる

どちらもあり得ますが、後者の方が可能性は低いかなーという感じ。

上記2つのリスクを両方とも下げる方法は何かというと、

- ソーシャルレンディング会社を複数使う

- 各ソーシャルレンディング内で、別ジャンルの案件に複数投資する

これなら「投資先の1社が倒産」みたいな事態になってもダメージは少ないですし、最悪「投資先を取りまとめているソーシャルレンディング会社が倒産」みたいな事態になっても全損は回避できますよね。

なんとなくイメージできますかね?

おすすめソーシャルレンディングで資産を増やそう

最後にもう一度要点をまとめます。

- ソーシャルレンディング投資は、融資先を選んだら返済を待つだけ

- 分散投資を忘れずに

→ ソシャレン会社の併用、別ジャンルへの投資、他の投資商品への分散 - おすすめのソーシャルレンディングサイト5つ

① クラウドバンク:元本回収率100%で利回り高め

② Funds:上場企業ファンドで安定感抜群

③ CRE Funding:日本初の物流不動産ファンド

④ クラウドクレジット:高利回りの海外ファンド

⑤ FANTAS Funding:空き家再生事業の不動産クラファン

ということで、5つのソーシャルレンディング会社を比較しました。

興味のある分野やリスク許容度は人それぞれだと思うので、自分に合ったものからやってみるといいかなと思います。

知識を得るだけでは無意味で、当たり前ですが行動しないことには1円も稼げません。

各サイト登録は無料で5分程度で終わるので、まずはサクッと登録して実際のファンドを見てみましょう。

ソーシャルレンディング投資の基礎知識

以下の記事もお読みいただくとソーシャルレンディング投資に必要なことはすべて理解できると思いますので、学びつつコンスタントに稼ぎましょう。

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat